والاستثمارات الخليجية – الخارجية المشتركة")

أدت جائحة فيروس كورونا (كوفيد-19) إلى حدوث تغيرات حادة سواء على صعيد الاقتصاد العالمي أو على صعيد أسواق الطاقة حيث تشير التوقعات إلى أن الركود الاقتصادي العالمي واسع النطاق سوف يؤدي إلى انخفاض الناتج المحلي الإجمالي بنسبة 6% عام 2020، كما يتوقع أن تخلف هذه الأزمة تأثيرات عميقة على صناعة الطاقة. وسوف تتباين انعكاسات هذه الصدمة سواء على صعيد الدول أو على صعيد قطاعات الطاقة المختلفة. وتفيد المعلومات المتاحة إلى أن الدول التي خضعت إلى الحظر الصحي الشامل ستعاني من انخفاض نسبته 25% في الطلب على الطاقة في نهاية عام 2020، بينما سينخفض الطلب في الدول التي خضعت إلى الحظر الصحي الجزئي بنسبة 18%.

وسيتحمل النفط العبء الأكبر من الصدمة بسبب تراجع حركة التنقل والطيران التي تمثل حوالي 60% من الطلب العالمي على النفط حيث بلغ حجم تقلص هذا الطلب في شهر إبريل 2020 حوالي 25 مليون ب/ي. ويمكن أن يتراجع هذا الطلب بما معدله 9 مليون ب/ي في نهاية عام 2020، أي أن استهلاك النفط سيعود إلى المستوى الذي كان عليه في عام 2012. ويأتي الفحم في الدرجة الثانية من ناحية مدى التأثر من الجائحة، بينما كان تأثيرها على الطلب على الغاز الطبيعي أكثر اعتدالا.

يهدف القسم الأول من الدراسة إلى تحليل البيانات المتاحة عن استثمارات الطاقة خلال الفترة (2015-2020)، وذلك حسب المناطق الجغرافية الرئيسية في العالم ووفقا لمصادر الطاقة من ناحية، ولقطاعات الطاقة من ناحية أخرى، كما يقدم هذا القسم خلاصة للاستثمارات الملتزم بها والاستثمارات المخطط لها في الدول الأعضاء في منظمة أوابك. ويلقي القسم الثاني من الدراسة الضوء على التوقعات المتعلقة بإستثمارات الطاقة في صناعة النفط والغاز الطبيعي بعد جائحة فيروس كورونا (كوفيد-19.).

الاستثمارات العالمية في مجال الطاقة

شهدت الاستثمارات العالمية في قطاع الطاقة تراجعا مستمرا حتى قبل نشوء جائحة فيروس كورونا (كوفيد-19) إذ انخفضت هذه الاستثمارات بمعدل 2.2% سنويا خلال الفترة (2015-2019) حيث انخفض حجم هذه الاستثمارات من 2063 مليار دولار أمريكي (مقاسة بأسعار عام 2019) في عام 2015 إلى 1891 مليار دولار أمريكي في عام 2019. وجاءت الجائحة لتفاقم الوضع حيث سيصل حجم هذه الاستثمارات 1520 مليار دولار مع نهاية عام 2020.

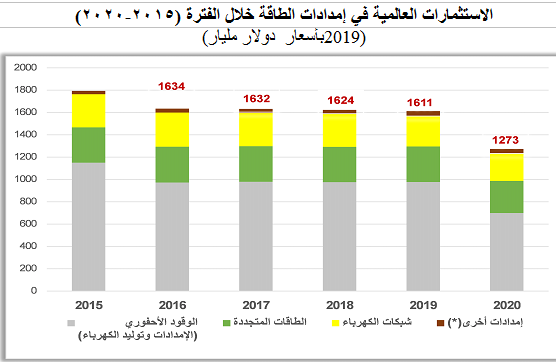

وحصل الانخفاض الأكبر في الاستثمارات في مجال إمدادات الطاقة التي تراجعت بمعدل 2.6% سنويا خلال الفترة (2015-2019) حيث تقلصت من 1793 مليار دولار (مقاسة بأسعار عام 2019) إلى 1611 مليار دولار في عام 2019. ويتوقع أن يحصل المزيد من التراجع في الاستثمارات في مجال إمدادات الطاقة حتى نهاية عام 2020 حيث سيتقلص حجم هذه الاستثمارات ليصل إلى 1273 مليار دولار أمريكي، وبذلك سيصل حجم الاستثمارات في إمدادات الطاقة في نهاية عام 2020 إلى 71% من المستوى الذي كانت عليه في عام 2015.

وتحملت إمدادات الوقود الأحفوري الجزء الأكبر من التراجع في الاستثمارات في قطاع الطاقة حيث يتوقع أن تصل الاستثمارات في إمدادات الوقود الأحفوري إلى 699 مليار دولار أمريكي في نهاية عام 2020، أي حوالي 60.8% من حجم الاستثمارات التي وصلت إليها في عام 2015. وعليه ستتراجع حصة الوقود الأحفوري في إجمالي استثمارات قطاع الطاقة من 55.7% في نهاية عام 2015 إلى 46% في نهاية عام 2020، ويشكل ذلك تحولا كبيرا في بنية استثمارات الطاقة الأمر الذي ستكون له انعكاسات هامة في المستقبل.

(*) الإمدادات الأخرى هي الإمدادات من الوقود الحيوي والتي تشتمل على الوقود الحيوي السائل والغاز الحيوي والميثان الحيوي.

وتشكل الاستثمارات في إمدادات النفط الجزء الأكبر من الاستثمارات في إمدادات الوقود، وذلك على الرغم من تراجعها بمعدل 4% سنويا حيث انخفضت من 553 مليار دولار في نهاية عام 2015 إلى 470 مليار دولار في عام 2019. لتبلغ 325 مليار دولار أمريكي في عام 2020، أي 58.9% من المستوى الذي كانت عليه في عام 2015. وعليه ستتراجع حصة الاستثمارات في إمدادات النفط في إجمالي الاستثمارات العالمية في مجال الطاقة من 26.8% في عام 2015 إلى 21.4% في عام 2020.

وتأتي الاستثمارات في إمدادات الغاز في المرتبة الثانية في الاستثمارات العالمية في إمدادات الوقود. وانخفضت هذه الاستثمارات بمعدل 4.2% سنويا حيث تراجعت من 338 مليار دولار في عام 2015 إلى 286 مليار دولار في عام 2019. ويتوقع أن تتراجع لتصل 186 مليار دولار أمريكي في نهاية عام 2020، أي 55% مما كانت عليه في عام 2015، وبذلك ستنخفض حصة الاستثمارات في إمدادات الغاز في إجمالي الاستثمارات العالمية من 16.4% في عام 2015 إلى 12.2% في نهاية عام 2020.

الاستثمارات في مجال الطاقة بحسب المناطق

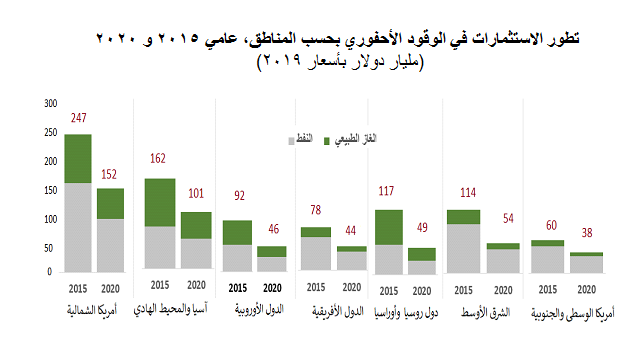

شهدت الاستثمارات في قطاع الطاقة في دول أمريكا الشمالية تقلبات عديدة خلال الفترة (2015-2019) حيث هبطت هذه الاستثمارات بصورة كبيرة، ويتوقع لها أن تستمر بالهبوط حيث ستصل إلى 332 مليار دولار أمريكي في نهاية عام 2020، أي 73.3% من المستوى الذي كانت عليه في عام 2015. وشكلت الاستثمارات في الوقود الأحفوري في دول أمريكا الشمالية أكثر من نصف إجمالي استثمارات الطاقة في هذه الدول خلال الفترة (2015-2019).

وسجلت استثمارات الطاقة في الدول الآسيوية والمحيط الهادي تراجعا مستمرا خلال الفترة (2015-2019) حيث انخفضت بمعدل 1.6% سنويا خلال هذه الفترة (2015-2019) إذ تراجعت من 736 مليار دولار في عام 2015 إلى 689 مليار دولار في عام 2019. ويتوقع أن تنخفض هذه الاستثمارات في نهاية عام 2020 لتصل إلى 594 مليار دولار أمريكي، أي 80.8% من المستوى الذي بلغته في عام 2015. وعلى الرغم من هذا التراجع في حجم استثمارات الطاقة في هذه المنطقة إلى أن حصتها في إجمالي الاستثمارات العالمية في هذا المجال قد ارتفعت من35.7% في عام 2015 إلى 36.4% في عام 2019، ويتوقع أن تزداد لتصل إلى 39.1% في نهاية عام 2020.

كما انخفضت الاستثمارات في قطاع الطاقة في الدول الأوروبية بمعدل 1.7% سنويا خلال الفترة (2015-2019) حيث تراجعت من 330 مليار دولار في عام 2015 إلى 308 مليار دولار في عام 2019. ويتوقع أن تنخفض هذه الاستثمارات بصورة كبيرة في نهاية عام 2020 حيث سيبلغ حجم الانخفاض حوالي 53 مليار دولار أمريكي، وعليه سيصل حجم هذه الاستثمارات إلى 77.5% من حجمها في عام 2015. ويلاحظ أن حصة الدول الأوروبية في الاستثمارات العالمية في إجمالي إمدادات الطاقة قد استقرت عند 13.4% خلال الفترة (2015-2019)، ويتوقع لها أن ترتفع لتصل إلى 13.8% في نهاية عام 2020.

وفي الدول الأفريقية، انخفضت الاستثمارات في قطاع الطاقة بصورة مستمرة خلال الفترة (2015-2019) حيث تراجعت من 118 مليار دولار في عام 2015 إلى 100 مليار دولار في عام 2019. ويتوقع أن تهبط هذه الاستثمارات لتبلغ 78 مليار دولار أمريكي في نهاية عام 2020، أي 66.2% من المستوى الذي كانت عليه في عام 2015. وتمثل الاستثمارات في الوقود الأحفوري الجزء الأكبر من استثمارات الطاقة في الدول الأفريقية إذ بلغت حصتها أكثر من ثلثي (67.7%) إجمالي استثمارات الطاقة في هذه الدول في عام 2015.

وسجلت الاستثمارات في قطاع الطاقة في روسيا ودول أوراسيا تراجعا كبيرا ومستمرا خلال الفترة (2015-2019) حيث انخفضت بمعدل 6.2% سنويا إذ تقلصت من 152 مليار دولار في عام 2015 إلى 118 مليار دولار في عام 2019. ويتوقع أن يحصل المزيد من التراجع في نهاية عام 2020 حيث ستصل الاستثمارات إلى 82 مليار دولار أمريكي، أي إلى حوالي نصف (53.7%) حجم الاستثمارات التي كانت عليها في عام 2015 تقريبا. وشكلت الاستثمارات في الوقود الأحفوري، وخاصة في الغاز الطبيعي، معظم استثمارات الطاقة في هذه المجموعة من الدول خلال الفترة (2015-2019)، وذلك على الرغم من تراجع حصتها من 82.9% في عام 2015 إلى 70% في عام 2019.

وسجلت دول الشرق الأوسط أعلى معدلات التراجع في الاستثمارات في قطاع الطاقة في العالم خلال الفترة (2015-2019) حيث هبطت هذه الاستثمارات بمعدل 8.2% سنويا إذ تقلصت من 137 مليار دولار في عام 2015 إلى 98 مليار دولار في عام 2019، ويتوقع أن تتراجع هذه الاستثمارات في نهاية عام 2020 لتبلغ 75 مليار دولار أمريكي، أي بنسبة 54.7% من الاستثمارات المسجلة في عام 2015. أن حجم الانخفاض في استثمارات الطاقة في هذه المنطقة شكل 23.1% من إجمالي التراجع في الاستثمارات العالمية في هذا المجال، وعليه فقد تراجعت حصة منطقة الشرق الأوسط في الاستثمارات العالمية في قطاع الطاقة من 6.7% في عام 2015 إلى 5.2% في عام 2019.

وتشكل الاستثمارات في الوقود الأحفوري، وخاصة الاستثمارات في النفط، نسبة عالية من استثمارات الطاقة في منطقة الشرق الأوسط، لكن شهدت هذه الاستثمارات تراجعا كبيرا بلغ معدله 10.7% سنويا خلال الفترة (2015-2019) حيث تقلصت من 114 مليار دولار إلى 73 مليار دولار أمريكي. ويتوقع أن تستمر هذه الاستثمارات بالانخفاض إذ ستصل إلى 54 مليار دولار أمريكي في نهاية عام 2020، أي اقل من نصف (47.4%) حجم هذه الاستثمارات في عام 2015.

وتشكل الاستثمارات في النفط الجزء الأكبر من استثمارات الطاقة في منطقة الشرق الأوسط حيث بلغت حصتها 64.7% في عام 2015 ثم تراجعت لتصل إلى 61.1% في عام 2019 إذ انخفضت بمعدل 9.5% سنويا لتتراجع من 89 مليار دولار في عام 2015 إلى 60 مليار دولار أمريكي في عام 2019. ويتوقع أن تنخفض في نهاية عام 2020 لتبلغ 44 مليار دولار أمريكي، أي 49.2% من حجم الاستثمارات التي كانت عليها في عام 2015. وستشكل الاستثمارات في النفط في هذه المنطقة 13.4% من الاستثمارات العالمية في هذا المجال في نهاية عام 2020 بالمقارنة مع 16.1% في عام 2015.

وشهدت الاستثمارات في قطاع الطاقة في دول أمريكا الوسطى والجنوبية تراجعا مستمرا خلال الفترة (2015-2019) حيث انخفضت هذه الاستثمارات بمعدل 4.5% سنويا إذ تراجعت من 111 مليار دولار في عام 2015 إلى 92 مليار دولار في عام 2019. ويتوقع أن تتقلص هذه الاستثمارات بصورة كبيرة في نهاية عام 2020 حيث ستصل إلى 72 مليار دولار أمريكي، أي 65.2% من المستوى الذي كانت عليه في عام 2015.

الاستثمارات العالمية في أنشطة استكشاف وإنتاج النفط والغاز الطبيعي

تكتسب الاستثمارات في نشاط استكشاف وإنتاج النفط والغاز الطبيعي أهمية خاصة نظرا لكونها إحدى أهم محددات الإمدادات المستقبلية من النفط والغاز الطبيعي، ولما لها من صلة مباشرة بأمن الطاقة على المستوى العالمي. وشكلت الاستثمارات في هذه الأنشطة 25.5% من إجمالي استثمارات الطاقة العالمية في عام 2019 بالمقارنة مع 30.3% في عام 2015، ويتوقع أن تنخفض هذه الحصة لتبلغ 21.2% في نهاية عام 2020. ومن المتوقع أن تهبط هذه الاستثمارات بصورة كبيرة في نهاية عام 2020 إذ ستتقلص بمقدار 161 مليار دولار لتبلغ 322 مليار دولار أمريكي، أي ما يربو قليلا عن نصف (51.5%) هذه الاستثمارات في عام 2015.

استثمارات الطاقة في الدول الأعضاء في منظمة أوابك خلال الفترة (2020-2024)

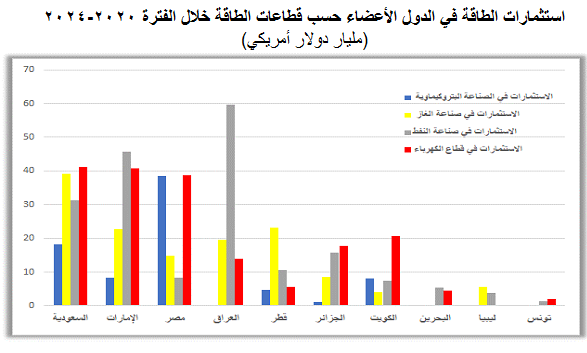

تشير بيانات الشركة العربية للاستثمارات البترولية (أبيكورب) إلى أن إجمالي الاستثمارات في مشاريع الطاقة في الدول الأعضاء في منظمة أوابك خلال الفترة (2020-2024) سيبلغ 592 مليار دولار. وتفيد البيانات ذاتها أن الاستثمارات الملتزم بها في هذه الدول ستبلغ 246.5 مليار دولار، بينما ستبلغ الاستثمارات المخطط لها 344.9 مليار.

وعند النظر إلى استثمارات الطاقة حسب قطاعات الطاقة في الدول الأعضاء في المنظمة خلال الفترة (2020-2024) فيلاحظ أن صناعة النفط تأتي في المرتبة الأولى باستثمارات تبلغ 189 مليار دولار، أي 31.9% من إجمالي استثمارات الطاقة في هذه الدول. ويأتي قطاع الكهرباء في المرتبة الثانية باستثمارات تبلغ 185.2 مليار دولار، ثم صناعة الغاز الطبيعي باستثمارات تبلغ 137.7 مليار دولار، وبعدها الصناعة البتروكيماوية باستثمارات تبلغ 78.7 مليار دولار.

والجدير بالذكر أن التوجه نحو “تحَول الطاقة” سينقل الطلب على النفط نحو قطاع البتروكيماويات، الأمر الذي سيجعل خطط تحويل النفط الخام إلى منتجات بتروكيماوية من جهة، وتكامل المصافي من جهة أخرى استراتيجيات مهمة. فالزيادة في الاستثمارات في قطاع البتروكيماويات هي جزء من الجهود المبذولة لزيادة تكامل سلسلة توريد الهيدروكربونات – بما في ذلك التكرير – وتعظيم قيمة كل برميل نفط خام. ومن المتوقع مع نهاية هذا العقد، سيتركز معظم النمو في الطلب على النفط في قطاع البتروكيماويات مع التأكيد على ان تأثير جائحة فيروس كورونا على الانتعاش الاقتصادي قد يؤخر بعض الوقت هذا الاتجاه في الطلب.

تأثيرات جائحة فيروس كورونا (كوفيد-19) على الاستثمارات في قطاع الطاقة العالمي

يمكن حصر تأثيرات جائحة فيروس كورونا (كوفيد –19) على الاستثمارات في قطاع الطاقة العالمي في النقاط التالية:

1- التغير الجذري في توقعات استثمارات الطاقة العالمية

يتجلى تأثير الجائحة في إحداث صدمة كبيرة في مجال الاستثمارات في قطاع الطاقة العالمي إذ أن سرعة وحجم الهبوط في هذه الاستثمارات في قطاع الطاقة في النصف الأول من عام 2020 كانت غير مسبوقة. وكانت التوقعات في بداية عام 2020 تشير إلى أن الاستثمارات الرأسمالية العالمية في قطاع الطاقة سوف ترتفع بمعدل 2% في عام 2020، إلا أن سرعة تفشي جائحة كورونا قد قلب جميع التوقعات رأسا على عقب. وعليه فإنه من المتوقع أن يسجل عام 2020 أكبر انحدار شهدته الاستثمارات في قطاع الطاقة إذ سيبلغ حجم الانخفاض 400 مليار دولار أمريكي، أي خمس (20%) حجم الاستثمارات في عام 2019.

وتتوقع وكالة الطاقة الدولية أن الإنفاق الاستهلاكي العالمي على النفط الذي شكل 50% من إجمالي الانفاق على الطاقة في عام 2019 سوف يهبط بما يزيد عن 1 تريليون دولار في نهاية عام 2020. وستنخفض عائدات قطاع الكهرباء بمقدار 180 مليار دولار الأمر الذي يعني أنه سيحصل تحول تاريخي في عام 2020 حيث ستصبح الكهرباء أكبر عنصر في الإنفاق الاستهلاكي في قطاع الكهرباء.

2- حالات عدم اليقين التي نجمت عن الجائحة

لقد شهدت الاستثمارات في إمدادات الوقود تقلبات بصورة ملحوظة خلال العقد الحالي، بينما كانت الاستثمارات في قطاع الكهرباء أكثر استقرارا نظرا لموقعها المركزي في عملية التنمية الاقتصادية وفي استراتيجيات التحول في الطاقة، بالإضافة إلى أن النمو في الطلب على الكهرباء الذي تجاوز النمو في إجمالي الطلب على الطاقة.

وهناك بعض المؤشرات التي تدعو إلى القلق فيما يتعلق ببيانات قطاع الطاقة ككل حيث حصل في السنوات الراهنة انخفاض في حصة استثمارات الطاقة في الناتج المحلي الإجمالي. ويتوقع أن يستمر هذا الانخفاض بنسبة 2% حتى نهاية عام 2020.

3- اعتماد انعكاسات الركود الحالي في الاستثمارات الراهنة على سرعة عودة النشاط الاقتصادي واستمراريته

أدت جائحة فيروس كورونا (كوفيد-19) إلى انخفاض كبير في الطلب مقرونا بدرجة عالية من عدم اليقين حول الفترة الزمنية المطلوبة للتعافي منها. وتحت هذه الظروف وبوجود طاقات فائضة في العديد من الأسواق يصبح تخفيض الاستثمارات نتيجة طبيعية، بل يصبح استجابة ضرورية من الأسواق. وسوف تعتمد انعكاسات الجائحة من الناحية العملية على عدة متغيرات رئيسية. وتشكل فترة الانقطاعات في النشاط الاقتصادي وطريقة تعافي الاقتصاد إحدى العوامل الرئيسية لعدم التأكد. كما أن استجابة السياسات تجاه الجائحة وطريقة تطبيق إجراءات التعافي الاقتصادي هما عاملان حاسمان في مواجهة الجائحة.

4- الاقتصادات الأكثر احتياجا إلى الاستثمارات لديها نطاق أضيق من الخيارات التمويلية

من المتوقع أن تترك الأزمة الحالية الحكومات وأجزاء كبيرة من قطاع الشركات تحت أعباء كبيرة من الديون، وسيخرج معظم شركات الطاقة من هذه الأزمة بميزانيات ضعيفة بشكل ملموس. وتمتلك المشاريع المملوكة للحكومات والمتمثلة بشركات النفط الوطنية دورا قويا في الاستثمارات في الإمدادات العالمية من النفط والغاز الطبيعي، كما أن لديها حصة أكبر في كميات الإنتاج بما لديها من تكاليف أقل في التطوير والإنتاج. وفي المقابل فإن القطاع الخاص سيتصدر الاستثمارات في مجال الطاقات المتجددة. ويعتمد المخرج من الأزمة الحالية بصورة كبيرة على التمويل القابل للاستمرار وعلى خيارات المشاريع المملوكة للحكومات وعلى هذه الحكومات.

5- تشكل جائحة فيروس كورونا (كوفيد-19) صدمة كبيرة لنظام الطاقة، لكن الاستجابة أيضا تمثل فرصة لتوجيه قطاع الطاقة نحو مسار أكثر مرونة وأمانا واستمرارية

إن سرعة بناء القدرات البديلة التي ستعوض نظيرتها التي خرجت من الإنتاج بفعل التقادم هي إحدى المحددات الرئيسية للتدفقات الاستثمارية حيث أن حصة كبيرة من الاستثمارات في صناعة الاستكشاف والإنتاج في النفط والغاز الطبيعي سوف تخصص لمواجهة تراجع القدرات والحفاظ على استقرار الإنتاج الأمر الذي يعني أن هذه الصناعة قادرة على التكييف مع التقلبات في الطلب.

إن عدم الرغبة في الالتزام بتخصيص رؤوس الأموال للمشاريع الجديدة يمكن أن يقيد الحكومات والشركات لفترة طويلة الأمر الذي سيؤخر سرعة إدخال التكنولوجيات الأكثر حداثة في نظام الطاقة. ولدى صانعي السياسات فرصة لرسم استجاباتهم للأزمة بإدماج خطط الإنعاش الاقتصادي مع أهداف الطاقة والمناخ. وسوف تحدد الطريقة التي يستجيب بها صانعي السياسات لمواجهة الأزمة اليوم حجم المخاطر التي سيواجهها العالم غدا فيما يتعلق بأمن الطاقة وإمكانيات استمرارها.

6- “الملاذات الآمنة” للاستثمارات في صناعة البتروكيماويات وصناعة الغاز الطبيعي المسيل

بدأت الاستثمارات في بناء طاقات جديدة في مصافي التكرير ومصانع البتروكيماويات والغاز الطبيعي المسيل في السنوات الراهنة بتجاوز النمو في الاستهلاك في المدى القريب، لكن تأثير الأزمة على الطلب يعني أن مشكلة الطاقة الفائضة سوف تصبح كبيرة جدا. ويوجد هناك مخاطر متعلقة بهذه القطاعات نظرا لما تستدعيه من استثمارات رأسمالية كثيفة الأمر الذي يتطلب مستويات عالية من الاستغلال.

7- تتوقف انعكاسات الانخفاضات في الاستثمارات الحالية على سرعة واستمرارية التعافي الاقتصادي

لقد أدى انخفاض الاستثمارات في عام 2020 إلى تقليص إمدادات النفط المتوقعة في عام 2025 بما يقدر بحوالي 2.1 مليون ب/ي، وإلى حوالي 60 مليار متر مكعب من إنتاج الغاز الطبيعي. وإذا استقرت الاستثمارات خلال السنوات الخمس القادمة عند مستويات عام 2020 عندئذ سوف يؤدي ذلك إلى تخفيض مستوى إمدادات النفط التي كانت متوقعة سابقا بحوالي 9 مليون ب/ي في عام 2025، كما سينخفض إنتاج الغاز الطبيعي بحوالي 240 مليار متر مكعب في السنة نفسها.

إن انعكاسات هذه الانخفاضات في الإمدادات المستقبلية على توازن السوق هي غير مؤكدة بصورة كبيرة، وتعتمد بدرجة عالية على شكل التعافي الاقتصادي من جائحة فيروس كورونا (كوفيد-19) وعلى مدى أخذ موضوع المناخ والاستمرارية بعين الاعتبار في عملية التعافي. وإذا كان التعافي سريعا نسبيا وعاد العالم إلى المسار الذي كان عليه قبل الأزمة فإن ذلك سوف يؤدي إلى مخاطر ضيق الأسواق. أما إذا كان التعافي بطيئا أو إذا كانت جهود تنشيط الاقتصادات تعتمد السياسات التي تسرع التحول نحو الطاقة النظيفة عندئذ فإن مخاطر العجز المستقبلي في إمدادات النفط والغاز الطبيعي سوف تكون أقل بصورة ملموسة.