والاستثمارات الخليجية – الخارجية المشتركة")

يُعد عام 2020 عامًا محوريًا لقطاع الاستكشاف والإنتاج لشركات النفط والغاز الطبيعي الصينية. وكان من المؤمل أن يشهد هذا العام بداية حقبة جديدة من الزيادات الكبيرة في الإنتاج المحلي من النفط والغاز الطبيعي، فهو العام الأخير من الخطة الخمسية الثالثة عشرة (2016-2020)، والعام الثاني من خطة عمل شركات النفط الصينية لتوسيع الاستثمارات في مجال الاستكشاف وزيادة الإنتاج المحلي من النفط والغاز الطبيعي ذات السبع سنوات ، والعام الافتتاحي لخطط تحرير قطاع النشاط الأمامي المحلي.

ويذكر أن كل هذه الخطط كانت مصممة لتعزيز تطوير نشاطات استكشاف وإنتاج النفط والغاز الطبيعي في الصين، إلا أن طموحات الحكومة وشركات النفط شهدت انتكاسة خلال عام 2020 بسبب تداعيات كوفيد- 19 والانهيار المصاحب لها في أسعار النفط العالمية.

قبل الانتكاسة التي شهدتها صناعة النفط العالمية خلال عام 2020 بسبب التحدي المزدوج المتمثل في انحسار الطلب العالمي على النفط ووفرة العرض بسبب تداعيات جائحة كوفيد – 19 وانعكاساتها على الاقتصاد العالمي، كانت شركات النفط والغاز الوطنية في الصين تعد العدة لضخ استثمارات كبيرة بهدف زيادة الامدادات المحلية من النفط والغاز الطبيعي، وذلك في إطار خطة العمل ذات السبع سنوات التي تم اعدادها بداية عام 2019. ولكن الانتكاسة التي شهدتها الأسعار، كانت سبباً رئيسياً في تأجيل هذه الاستثمارات وتوقف الخطط التوسعية، وتشير التوقعات إلى تكرار سيناريو انعكاس هبوط أسعار النفط خلال الفترة (2014-2016) على نشاط هذه الشركات.

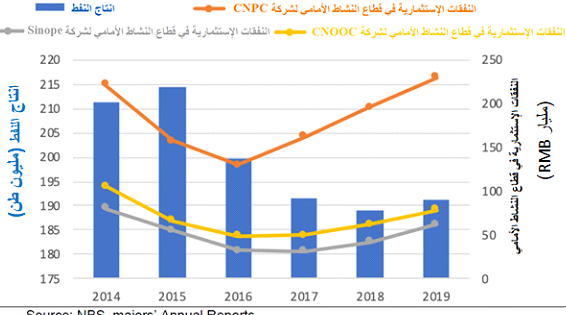

فخلال الانهيار الذي شهدته أسعار النفط بين عامي 2014 و 2016، حذت شركات النفط والغاز الصينية الكبرى (CNPC) (Sinopec) و(CNOOC) حذو نظيراتها من الشركات الدولية، وخفّضت نفقاتها الرأسمالية في أنشطة الاستكشاف والإنتاج بنحو 28.7% بالنسبة لشركة (CNPC)، وحوالي 32% بالنسبة لشركة (Sinopec)، ونحو 37% بالنسبة لشركة (CNOOC)، بينما وضعت جانب الأرباح على سلم أولوياتها من خلال تركيزها على تنويع الأصول الاستثمارية وإصلاح الإدارة والمراقبة الشديدة للتكاليف، مما أدى إلى انخفاض الإنتاج المحلي من النفط لمدة ثلاث سنوات متتالية بين عامي 2016 و 2018، كما هو موضح بالشكل التالي:

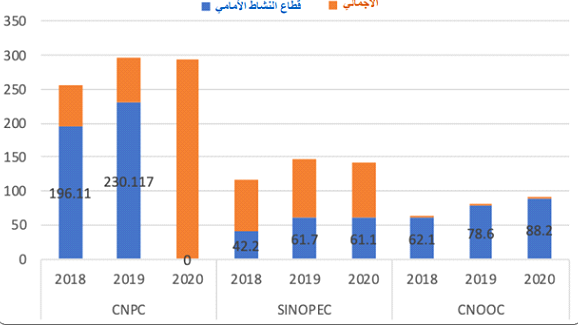

وقد ارتفعت نسبة اعتماد الصين على الإمدادات الخارجية من النفط من حوالي 60% خلال عام 2016 إلى نحو 72% خلال عام 2019، بينما ارتفعت نسبة اعتمادها على الإمدادات الخارجية من الغاز الطبيعي من حوالي 32% خلال عام 2016 إلى نحو 43% خلال عام 2019، مما دفع بإدارة الطاقة الوطنية في الصين (NEA) إلى إطلاق حوارات مع شركات النفط الثلاث الكبرى في البلاد (CNPC، Sinopec، CNOOC) لمناقشة إمكانية تعزيز أنشطة التنقيب والإنتاج المحلي، وتوجت هذه الحوارات بإطلاق هذه الشركات لخطة العمل ذات السبع سنوات الهادفة إلى رفع قدرات الإنتاج المحلية من النفط إلى 4 مليون برميل/اليوم، ورفع إنتاج الغاز الطبيعي إلى 200 مليار متر مكعب قبل عام 2025، مقارنة بحوالي 3.8 مليون برميل/اليوم من النفط، وحوالي 173 مليار متر مكعب من الغاز عام 2019. وبهدف تنفيذ خطة العمل السباعية رفعت شركة (CNPC) مخصصاتها الاستثمارية في قطاع النشاط الأمامي بنحو 17%، بينما رفعت شركة (Sinopec) مخصصاتها الاستثمارية في قطاع النشاط الأمامي بنحو 46%، في حين رفعت شركة (CNOOC) مخصصاتها الاستثمارية في قطاع النشاط الأمامي بنحو 26% في عام 2019 كما هو موضح بالشكل التالي:

وبحسب تقرير نتائج الربع الأول لعام 2020، الذي نشر في أواخر أبريل، أعلنت الشركات الصينية الكبرى عن خفض نفقاتها بمجموع 19 مليار دولار، كما أبرزت النتائج المالية للشركات الصينية الكبرى خلال الربع الأول من عام 2020 الصادرة عن (NBS) أنه نتيجة لانخفاض الطلب، انخفض إجمالي الإيرادات بنحو 11.7%، والأرباح بنحو 59.7%. ومع ذلك، صرحت شركة (PetroChina) أنها ستحافظ على استقرار إنتاج النفط وستزيد إنتاجها من الغاز بنسبة 5% هذا العام. وهذا التوجه سيكون قابلاً للتحقيق بسبب الاستثمارات التي تم ضخها خلال عام 2019 نظرًا لوجود ارتباط تاريخي بين النفقات الرأسمالية الأولية ومستويات الإنتاج مع تأخير يبلغ حوالي عام واحد، لذلك فمن المتوقع أن ينمو الإنتاج المحلي في عام 2020، بعد الرقم المرتفع لعام 2019 من النفقات الاستثمارية.

ولكن هل ستؤدي تخفيضات النفقات الرأسمالية هذا العام، وربما العام القادم، إلى انخفاض إنتاج النفط وتباطؤ نمو إنتاج الغاز في عام 2021 وما بعده؟

لقد اكتسبت شركات النفط والغاز الصينية الكبرى خبرة جيدة من تجربة تراجع الأسعار خلال الفترة 2014-2016، واستفادت من تلك التجربة في تعزيز قدراتها على خفض النفقات الرأسمالية في النشاط الأمامي “Upstream” دون التسبب في انخفاض الإنتاج، عبر إدارة أفضل لتخصيص الموارد. وتأمل الشركات الصينية الكبرى هذه المرة في رسم مسار مختلف، فبينما تستعد هذه الشركات لخفض النفقات الرأسمالية، إلا أنها تتطلع إلى أن يسمح عدد من الاستراتيجيات – مثل خفض التكاليف في جميع مراحل سلسلة التوريد ، من خلال الإدارة الفعالة لتكاليف الخدمات ، فضلاً عن تقليص النشاطات الخارجية – وإعادة تخصيص الموارد بتوجيه المزيد من رأس المال نحو الاستكشاف والإنتاج المحلي، وفتح قطاع النشاط الأمامي للاستثمارات الأجنبية والقطاع الخاص، بهدف فتح مصادر جديدة للتمويل والاستفادة من مشاركة المعرفة والخبرة في التوسع في إنتاج الغاز الطبيعي وتحقيق الاستقرار في إنتاج النفط.

ومن جانب آخر، تتطلع الشركات الصينية الكبرى العاملة في مجال النفط والغاز الطبيعي إلى الحفاظ على بعض المرونة في استراتيجياتها، للتكيف في هذه الفترة من عدم اليقين المتزايد، وعلى عكس شركات النفط الدولية (IOC’s)، تبقى الشركات الصينية أقرب إلى شركات النفط الوطنية (NOC’s) في حاجتها إلى تحقيق التوازن بين عامل الربح وتعهداتها بتعزيز الاستكشاف والإنتاج المحلي لتعزيز أمن الطاقة الوطني، بالإضافة إلى العوامل المرتبطة بمسؤولياتها الاجتماعية المحلية.

وفيما يتعلق بالأعمال الخارجية، أعلنت شركة (CNOOC) الصينية خلال الربع الأول من عام 2020 أنها سوف تخفض انتاجها المستهدف لعام 2020 بحوالي 15 مليون برميل مكافئ نفط، بحيث تأتي كل هذه التخفيضات من أصولها الخارجية، والتي تقع أكثر من 60% منها بدول تصنفها هذه الشركات كدول عالية المخاطر، وتصنف هذه الشركات تلك الأصول بأنها أصول ذات جاذبية أدنى مقارنة بالأصول المحلية لأنها تتطلب مصاريف تشغيل أعلى وتستنزف استثمارات كبيرة، وبذلك ترتفع جاذبية هذه الأصول الخارجية عند ارتفاع الأسعار وتنخفض بانخفاضها.

وإلى جانب إعادة تقييم خطط النفقات الرأسمالية وتخصيص الموارد، تحتاج الشركات الصينية الكبرى بالإضافة إلى تشديد نفقات التشغيل ، إلى زيادة الاستثمارات في نشاطات البحث والتطوير لتعزيز كفاءة عملياتها، كما أنها بحاجة أيضاً لفتح المجال أمام الاستثمار الأجنبي للاستفادة من مصادر التمويل الإضافية ومشاركة المعرفة والخبرة، خاصة في ظل الطبيعة المادية لمواردها التي يصنف أغلبها كمكامن مستنضبة ومستنزفة بدرجة عالية (Mature and Highly Depleted Reservoirs)، بالإضافة إلى محتواها المائي المرتفع ونسبة الاسترداد المنخفضة نسبيًا وهي عوامل تضعف التوقعات طويلة الأجل لنمو الإنتاج، وبحاجة إلى تضافر الخبرة والمعرفة مع عنصر رأس المال لتحقيق أهداف رفع معدلات الإنتاج المحلي وتحقيق أرباح أعلى.

ومع ذلك، فإن على شركات النفط والغاز الطبيعي الكبرى في الصين التعامل مع تحدي انخفاض جاذبية أسواقها المحلية في ظل الأسعار المنخفضة للنفط، حيث أن شهية المستثمرين الأجانب لدخول قطاع النشاط الأمامي المحلي “Upstream” في الصين قد تكون محدودة بسبب نضج الحقول وتعقيد جيولوجيتها، خاصة وأن العديد من شركات النفط الدولية الأجنبية تعيد النظر في قاعدة أصولها في ضوء التوجه نحو تحَول الطاقة.